我叫张保清,男,45岁,安徽省阜阳市阜南县人,身份证号码:342127197309056019,原山西豫皖煤业有限责任公司法人。我实名反映山西省忻州市保德县人民政府长期拖欠我公司703万元征收补偿款事宜。

详细情况如下:

2003年5月,应忻州市保德县东腰庄乡年延村委会的邀请,我承包了该村早已停产的集体煤矿,并成立保德豫皖煤业有限责任公司(简称豫皖煤业公司),担任法人代表。通过借贷等方式,先后投入300多万元进行煤矿改造。2003年底,通过有关部门严格验收后,煤矿重新开始生产。为村民提供100多个就业机会。

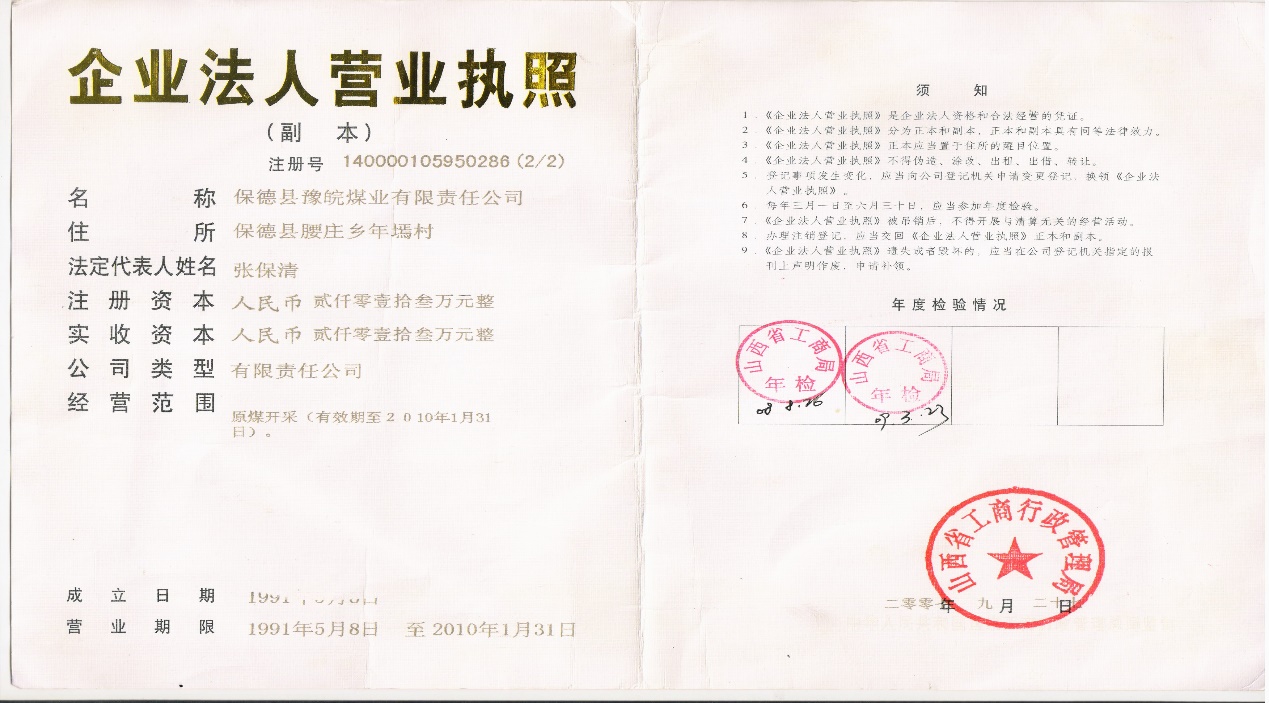

营业执照

2006年,为扩大生产规模并确保安全生产,征得地方政府的同意和支持,我与公司的几位股东再次投巨资对煤矿生产设备和安全监管设备进行了升级改造,并通过了有关部门的评估验收。2007年6月,煤矿“六证”全部更换完毕,正常生产。2008年,四川“5·12”大地震时,我个人率先捐款10万元救助灾区。由于严格管理,该煤矿在生产经营期间,没有发生过一起生产安全事故。

2010年,为响应山西省人民政府关于进一步加快推进煤矿企业兼并整合(晋政发〔2009〕10号)的要求,依照山西省煤矿企业兼并重组整合工作领导办公室《关于忻州市保德县煤矿企业兼并重组整合方案的批复》(晋煤重组办发〔2009〕26号)的规定,在保德县政府的协调下,我公司与山西煤炭运销集团有限公司(以下简称山西煤运集团)签订了矿产资源转让协议,将豫皖煤业公司的采矿权及实物资产等相关资产一次性全部转让给山西煤运集团,价款共计9815.71万元。

合同标明由我们提供账号,直接转账。但保德县政府强行要求补偿款先打入保德县财政专户,由该县财政代为支付。

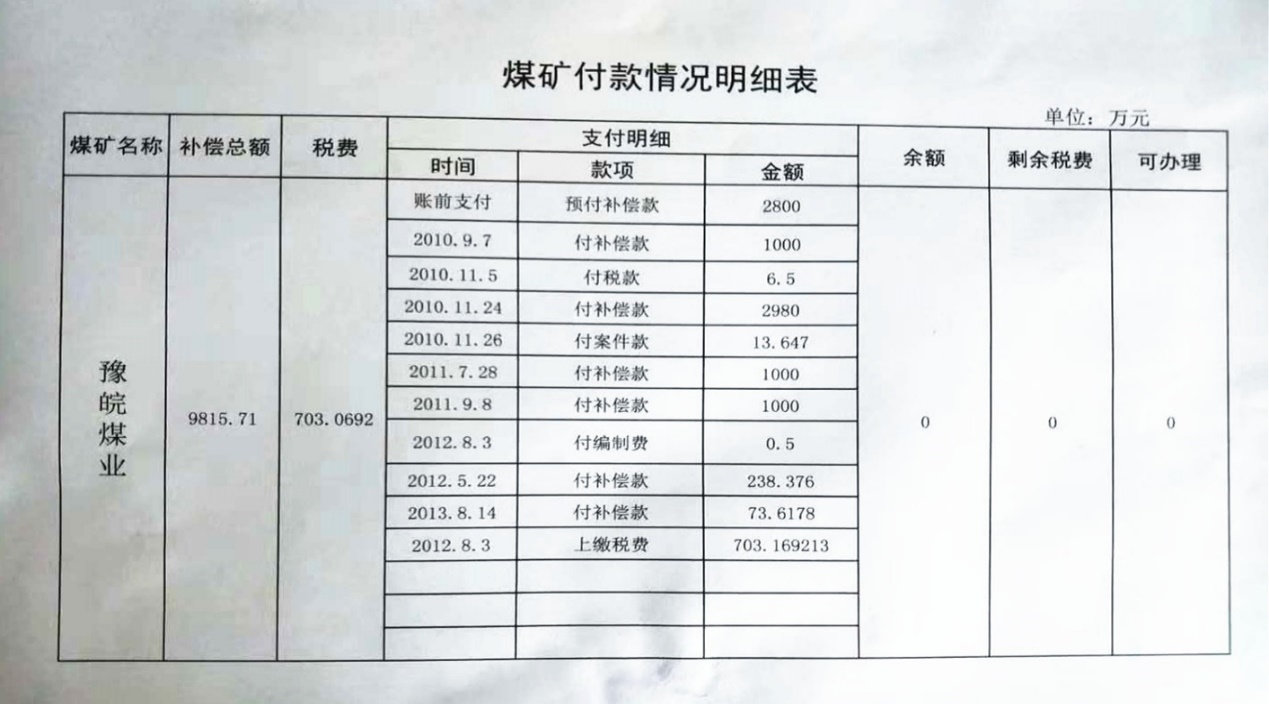

保德县煤管局提供的付款明细

由于我公司不存在抵押、质押、留置、担保等情况,转让手续非常顺利办理完结。山西煤炭运销集团有限公司一次性把全部转让价款打进保德县财政专户。截至2010年底,我公司先后从保德县财政专户领取9115.7万元。2011年5月,我本人申领余款703万元时,被告知,需要等一等。

此后,我先后10次去保德“要钱”,保德县政府每次都以各种理由拒绝支付。后来,保德县的朋友告诉我“保德县政府将余款作为税收征收了。”在后来交涉过程中,进一步证实该说法。

令我纳闷有三点:第一,我们生产经营过程中都是按时足额缴纳税费,从未偷税漏税;第二,在煤矿兼并转让时,县政府承诺不收取任何税费;第三,山西省政府为鼓励煤矿企业兼并重组整合,专门发文《山西省人民政府办公厅转发省地税局关于进一步做好煤矿企业兼并重组涉税服务意见的通知》(晋政办发〔2009〕171号),强调对营业税、土地增值税、个人所得税、企业所得税等不予征收或暂免征收。保德县为何还要再征收呢?

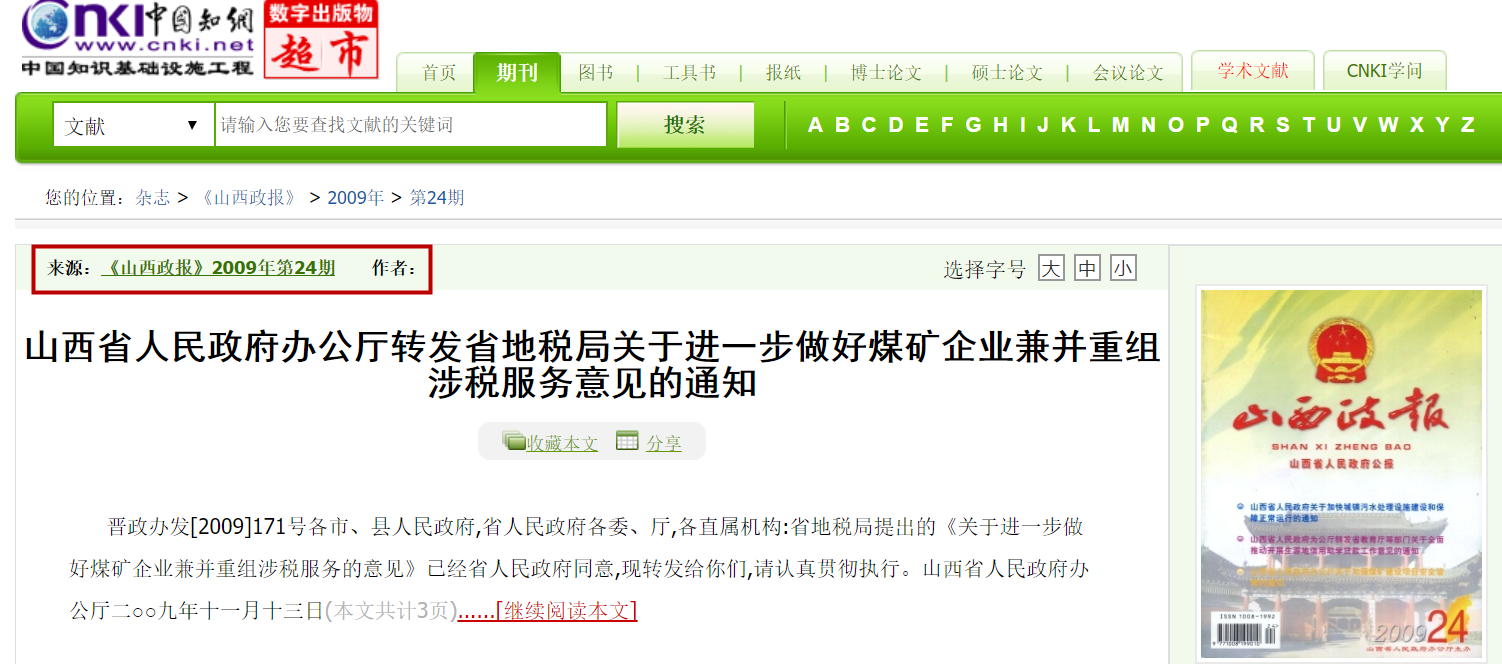

山西省人民政府主办的《山西政报》刊发该通知

晋政办发〔2009〕171号文件,是山西省人民政府针对当时煤矿安全严峻形势,为鼓励煤矿资源整合,经省地税局提出,经省政府研究批准的法规制度。文件提出,依法减免被兼并煤矿及其所有人的相关税收,保障被兼并煤矿所有人的合法权益;成为山西省煤矿资源整合的一个亮点,受到当时全国各大媒体的报道和转载。

至今,全国各大网络媒体仍然有该文

但,就是在这种情况下,我向保德县政府和税务局提及此文件,他们说,没有听说过这个通知,也没有见过。

该通知明确要求“切实加强对煤矿企业兼并重组税收优惠政策的研究,把该落实的税收优惠不折不扣地落到实处”。第一部分“认真落实税收优惠政策”明确规定:

(一)营业税:对煤炭企业在兼并重组过程中,整体转让煤矿资产、债权、债务及劳动力的行为,不征收营业税等相关税费。

(二)土地增值税:在煤炭企业兼并重组过程中,对被兼并企业将房地产转让到兼并企业的,暂免征收土地增值税。

(三)个人所得税:对个人将非货币性资产进行评估后投资于企业,其评估增值取得的所得在投资取得企业股权时,暂不征收个人所得税。

(四)企业所得税:对煤矿企业兼并重组区别不同方式进行企业所得税纳税处理,凡煤矿企业兼并重组同时符合下列条件的股权支付部分,暂不征收企业所得税。

(五)印花税:在煤炭企业兼并重组过程中签订的产权转移书据、新企业启用的资金账簿已贴花部分、各类已贴花仅改变执行主体的应税合同,免征印花税。

当我带着这份文件再次分别找到保德县政府和县地方税务局时,他们不再说“没有看到”,但却表示,贯彻文件要结合当地实际,保德县情况特殊,还要收取相关税费,而且类似情况还很多;因而拒绝支付余下的703万元补偿款。

据了解,当时保德县和我们公司情况类似的煤矿企业约30家,以同样的理由和手段,政府以所谓“征税”名义扣留的尾款总计近3亿元人民币。

今年初,我再次催问时,保德县政府和县地方税务局都摆出一脸“能奈我何”的态度,令人无比心寒。出于无奈,只能向有关媒体反映,期望引起社会的同情和关注。

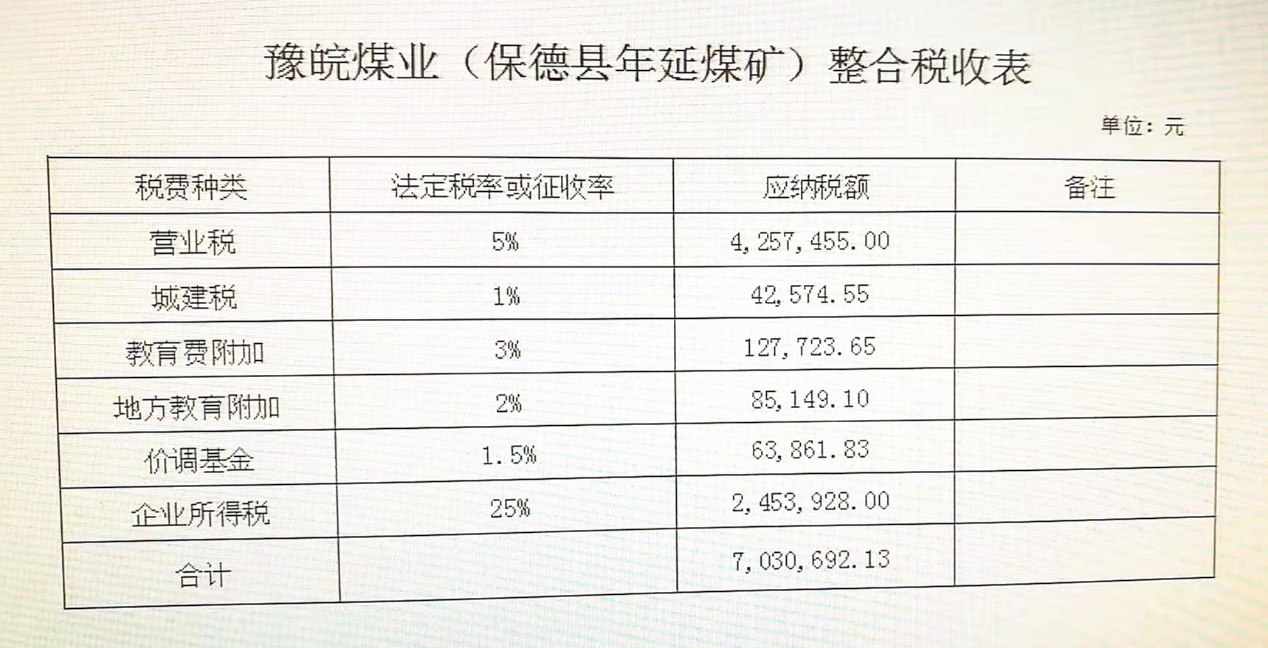

10月25日,有记者前往保德县了解核实相关情况,随后媒体给予的回复是:保德县煤炭局负责人说,钱确实是他们转拨的,但税收这一块不归他们管,他们是按照税务局的要求划拨的。县税务局负责人很爽快,直接承认那703万元是按照县政府要求征税的,并出具了相关的收税明细。保德县税务局在征税方面给予两个理由:一、豫皖煤业公司没有整体转让煤矿资产、债权、债务及劳动力的行为,因此必须征用营业税。第二、豫皖煤业公司出让不是以股权的方式交易,所以必须征收企业所得税。在征收税率方面,保德县税务局拿出征税明细,如下图。

保德县税务局提供的收税明细

针对保德县税务局给出的解释,我们要说的是:第一、我们的确没有债权、债务及劳动力转让行为,原因是我们在当地没有债权债务,山西煤运集团让我们自己解决劳动力问题,这是合同明确约定的。第二、当时山西煤炭资源整合的根本就是让中小煤矿企业退出运营,而不是股权转让。这也是山西省政府的主导意见,保德县人民政府在做我们的思想工作的时候也是这么承诺的,并强调减免一切税费。

因此,无论是按照晋政办发〔2009〕171号文件的规定,还是保德县当时的承诺,以及山西其他地区煤炭企业兼并情况,事实证明所有的税收都是减免的,难道说,保德县人民政府比山西省政府还“牛X”?

另外,既然是税收,保德县人民政府和保德县税务局为何当时不给予明确说明,为何而是拖到2014年才告诉我703万被征税了。这四年来为何秘而不宣,这种偷偷摸摸的行为还是征税吗?

更离谱的是:作为保德县税务主管部门——保德县税务局,当初居然说不知道省政府印发的晋政办发〔2009〕171号文件。这显然有悖于作为税务局的基本常识。

客观的说,税收是补贴国家财政的一种强制性措施,同时也是法制性措施,具有规范性和可预算性,必须提前规定税种和税率,这是征税前提条件,也就说,国家征收任何税种和税率都必须提前通过法律途径予以确认、明示和告知,而保德县在扣留豫皖煤业703万征收补偿款之后4年后才告知被征税,显然违背了征税的基本特征和基本要素,是典型的违法征税。同时,这种行为也严重违背了山西省政府印发的晋政办发〔2009〕171号文件精神,更违背了到的保德县人民政府当初对企业的郑重承诺。

事实证明,保德县有关部门是拿征税的名义来侵吞企业的合法财产!

这不仅仅是保德县有关部门的失信,更是违法!

以上内容完全属实,如有虚假,我愿承担法律责任。

转载来源http://www.zhonghuazxw.com/html/5928.html